[26/03/2008] Energia

La fotografia dell´Irpet sulle prospettive future della Toscana, tra rigassificatori e gasdotti

LIVORNO. LIrpet pubblica oggi sul suo sito lo studio di Gabriele Mazzantini I servizi energetici in Toscana: situazione attuale e possibili scenari futuri. Lo scopo principale dello studio è quello di ricostruire un quadro conoscitivo generale sulle caratteristiche istituzionali, economiche e tecnologiche dei servizi energetici al fine di delineare, in particolare per la Toscana, possibili traiettorie di sviluppo. Interessanti dunque i capitoli dedicati alle cosiddette variabili di rottura che sono Il terminale di rigassificazione di Livorno e Il gasdotto internazionale Galsi.

«La filiera del gas spiega Mazzantini - si caratterizza per essere tecnologicamente abbastanza matura, tanto che non si prevedono nei prossimi anni rivoluzioni tecnologiche tali da poter sovvertire la struttura di mercato e far comparire nuovi protagonisti che possano ridisegnare gli attuali rapporti di forza. Tuttavia, delle importanti novità potrebbero riguardare la fase dellimportazione. Attualmente, il gas arriva in Italia grazie a tre gasdotti, che introducono in rete gas allo stato gassoso, e ad un rigassificatore, che riceve gas in forma liquida per riportarlo poi in forma gassosa e immetterlo nella rete di trasporto nazionale (situato a Panigaglia, in provincia di La Spezia)».

«Fra i proprietari delle infrastrutture che introducono gas in Italia prosegue - è sempre presente Eni, che è attualmente anche il principale importatore di gas, con una quota del 65,2% nel 2005, cui si deve aggiungere il controllo su oltre l85% della produzione nazionale. La scarsa concorrenza nelle fasi a monte della filiera (così come descritta nel primo capitolo), gestite in una situazione di quasi monopolio, riduce gli effetti della concorrenza introdotta nelle fasi più a valle, dove quasi tutti i venditori hanno lo stesso fornitore, Eni: se si considera che la fase del trasporto e della distribuzione sono regolate, si comprende come le possibilità che i venditori hanno di farsi concorrenza sono assai ridotte».

Nei prossimi anni però importanti novità potrebbero aversi proprio per ciò che riguarda limportazione del gas. «A partire dal 2005 prosegue lo studio - e in seguito ai fatti relativi ai rapporti politici fra Russia ed Ucraina, che hanno messo in evidenza tutti i limiti del nostro sistema di import e la grande dipendenza del nostro sistema energetico dai Paesi estrattori di gas, anche considerazioni relative alla sicurezza degli approvvigionamenti hanno fatto propendere la classe politica per un deciso incentivo alla costruzione di rigassificatori».

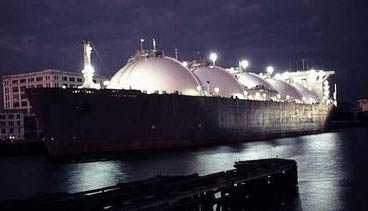

«LItalia si legge nello studio - data lestensione delle sue coste, presenta condizioni ottimali per la costruzione di rigassificatori e la Toscana ha svolto, in questo senso, un ruolo da protagonista, essendo ormai da qualche anno una delle regioni candidate ad ospitare uno dei primi nuovi impianti previsti nel nostro Paese. Ha infatti ricevuto tutte le autorizzazioni necessarie il terminale di rigassificazione off-shore di Livorno che attualmente è uno dei tre rigassificatori italiani, insieme a quello di Brindisi e a quello di Rovigo, che ha completato il lungo iter burocratico che precede linizio dei lavori di costruzione (che, nel caso specifico, erano previsti per linizio del 2007)».

Oltre a questo terminale, la Toscana «potrebbe ospitare un altro impianto di rigassificazione a Rosignano, capace di importare altri 3 miliardi di m3 di gas allanno, ma allo stato attuale la procedura di autorizzazione rimane sospesa e il destino dellimpianto risulta quanto mai incerto».

«In ogni caso dice sempre lo studio - il gas importato dal solo rigassificatore di Livorno sarebbe in grado di coprire, anche senza estensioni di capacità, quasi la metà delle domanda regionale prevista per il 2010, poiché rappresenta una concreta occasione di introdurre gas a prezzi alternativi a quelli proposti da Eni, permettendo così di innescare, almeno potenzialmente, un vero processo concorrenziale che dovrebbe portare a ridurre i prezzi finali, almeno nel lungo periodo; permette, inoltre, di diversificare le fonti di approvvigionamento e di aumentare la sicurezza delle forniture energetiche per lintera nazione».

Almeno due, secondo lo studio, sono i fattori che fanno presagire una reale competizione fra lincumbent e il nuovo entrante: «in primo luogo, liniziativa che ha portato alla costituzione della società Olt Energy Toscana poteva essere ricondotta, fra gli altri, alla società Endesa, impresa di primo piano attiva nel comparto energetico, il cui business è localizzato prevalentemente in Spagna. Da questo punto di vista, il subentro di E.On al posto di Endesa Italia non dovrebbe modificare la situazione in modo sostanziale. In secondo luogo, lattuale legislazione incentiva e tutela per un periodo abbastanza prolungato coloro che investono nella realizzazione di nuove infrastrutture atte ad aumentare lofferta di gas allinterno del mercato nazionale, attribuendo loro il diritto di utilizzare l80% della nuova capacità per almeno 20 anni. In altre parole, le società che realizzeranno il rigassificatore hanno diritto ad utilizzare una capacità pari a 2,8 miliardi di m3 allanno, capacità che potrà essere sfruttata per rigassificare gas di proprietà delle stesse E.On o Iride, alternativo a quello commercializzato e importato in Italia da Eni».

E nel breve periodo? «Gli effetti rischiano di essere più limitati. Questo dipende da una serie di cause: in primo luogo, nei prossimi anni il mercato rischia di trovarsi in una situazione di asimmetria fra il numero dei rigassificatori, il cui numero di progetti è in costante aumento negli ultimi anni, specialmente in alcuni Paesi, e questo è un elemento davvero nuovo che introduce nel dibattito lo studio - quello dei liquefattori, altrettanto necessari per ridurre il gas allo stato liquido».

«Ciò potrebbe causare prosegue - una temporanea sotto utilizzazione dei rigassificatori che saranno ultimati nei prossimi anni, in attesa che la domanda di Gnl incentivi la costruzione di nuovi liquefattori. In secondo luogo, lincidente avvenuto nel 2004 in Algeria, a Skikda, presso limpianto dal quale partivano quantità rilevanti di Gnl destinate in Italia, ha ulteriormente ridotto le quantità di Gnl disponibili nel breve periodo. Infine, durante i primi anni dalla loro entrata in funzione peseranno sul prezzo del Gnl i costi legati allammortamento dei capitali investiti per la realizzazione dei terminali e delle navi gasiere necessarie per il trasporto via mare. La situazione dovrebbe però migliorare nel medio/lungo periodo, quando entreranno in funzione nuovi liquefattori che aumenteranno lofferta di Gnl e, soprattutto, quando a fronte del costante aumento della domanda di gas, le imprese importatrici si troveranno di fronte allalternativa fra costruire un nuovo gasdotto, operazione assai dispendiosa, o costruire un terminale di Gnl, relativamente molto più conveniente. La competizione fra gas liquido e gassoso è la conclusione del capitolo dedicato al rigassificatore - si giocherà infatti soprattutto nel confronto fra i costi delle diverse modalità di trasporto, poiché i costi di acquisto sui mercati internazionali sono in entrambi i casi legati a quelli del petrolio e, almeno nel breve periodo, tale prassi non sembra destinata a cessare».

Per quanto riguarda il gasdotto Galsi, nello studio si spiega che a regime, sarà in grado di importare in Italia circa 8 miliardi di metri cubi di gas allanno. In base ad un accordo già firmato e che sarà valido

15 anni dallentrata in funzione del gasdotto, la capacità sarà suddivisa fra Enel (2 miliardi), Edison (2 miliardi), Hera (1 miliardo), Ascopiave (500 milioni), World Energy (500 milioni) e Sonatrach (2 miliardi), che destinerà la propria quota alla metanizzazione della Sardegna (1 miliardo) e alla vendita diretta (il restante miliardo di metri cubi).

«Anche se i prezzi di acquisto alla frontiera dovrebbero essere più bassi di quelli previsti per il rigassificatori di Livorno prosegue il documento - il fatto che attualmente nessun soggetto (pubblico o privato) toscano partecipi al capitale di Galsi, lascia prevedere che per il sistema regionale la costruzione del gasdotto non avrà ricadute dirette particolarmente vantaggiose; recentemente, però, il presidente della Regione Toscana Claudio Martini ha dichiarato che la Toscana entrerà nel consorzio Galsi, sottolineando un ripensamento nelle strategie della Regione.

Se così non sarà, il gas sarà acquistato dai soliti importatori già presenti in Italia, quali Enel, Edison ed Hera e lunico vantaggio in termini di costo potrebbe essere dato dalla presenza diretta di Sonatrach, che potrà vendere i suoi metri cubi ad un prezzo inferiore grazie allintegrazione verticale della delle fasi più a monte della filiera (estrazione e trasporto). Discorso diverso per le ricadute indirette, dato che il gas potrebbe essere utilizzato per produrre energia elettrica ad un prezzo inferiore attraverso la costruzione di centrali termoelettriche a ciclo combinato, senza considerare la possibilità di riconvertire a gas quella di Piombino, di proprietà Enel».

Osserviamo quindi che queste due operazioni porteranno in Toscana una quantità di gas, lo si dice esplicitamente nello studio, superiore al fabbisogno della nostra regione. E non potrebbe essere altrimenti visto che si tratta di due opere che dovrebbero dare una grossa mano al sistema nazionale. Restano però intatti i dubbi sia sui vantaggi reali che non emergono se non a lungo periodo - che la Toscana riceverà da questo sacrificio, sia sul rapporto costi benefici specialmente del rigassificatore, visto che lo studio ipotizza che i benefici arriveranno solo «quando entreranno in funzione nuovi liquefattori che aumenteranno lofferta di Gnl».