In attesa di vedere pubblicata l’edizione 2025 del Blue Book, Utilitatis ha presentato ieri al Cnel un Quaderno dedicato agli investimenti per la sicurezza idrica e per la qualità del servizio.

La prima parte del Rapporto fa il punto sulla evoluzione della capacità di investimento in infrastrutture del “sistema” del servizio idrico integrato, negli ultimi anni, in particolar modo dal momento dell’avvio della Regolazione Arera del settore (2014).

La ricostruzione storica come media nazionale indica un robusto trend di sviluppo della capacità di investimento del settore, con un tasso di investimento ad abitante che passa da 33 euro del 2012 ad 80 nel 2025, più del doppio in 13 anni. Una progressione costante, con una importante accelerazione negli ultimi 2 anni, che porta l’Italia ad un valore medio prossimo a quello indicato dalle più evolute esperienze europee, pari a 100/120 euro ad abitante.

Negli ultimi tre anni (21-23) i gestori industriali hanno investito in valore assoluto 7,1 miliardi di euro, passando da circa 2,1 miliardi di euro nel 2021 a circa 2,7 miliardi di euro nel 2023. Il volume di investimenti diventa di 13,2 miliardi di euro circa, se si considerano anche gli interventi programmati sul biennio 2024-2025. Il settore sta evolvendo da una media di investimenti di 2 miliardi all’anno a oltre 3, con un valore della RAB totale di oltre 16 miliardi, quota importante degli investimenti messi in campo nel 2024 dall’insieme delle principali utilities di tutti i settori, pari a 20 miliardi.

La capacità di investimento in un settore “capital intensive” per definizione è stata una delle motivazioni di fondo della riforma strutturale del 1994 (Legge Galli) e dell’avvio della Regolazione Arera 20 anni più tardi. Una sfida legata da un lato al venire meno di risorse pubbliche per sostenere gli investimenti del settore nel corso degli anni ’80 e alla conseguente introduzione del principio di “recupero integrale dei costi” in tariffa, dall’altra alla introduzione di nuovi target ambientali e di qualità a seguito della Direttiva Quadro del 2000 e delle successive direttive europee in materia di acque potabili ed acque reflue.

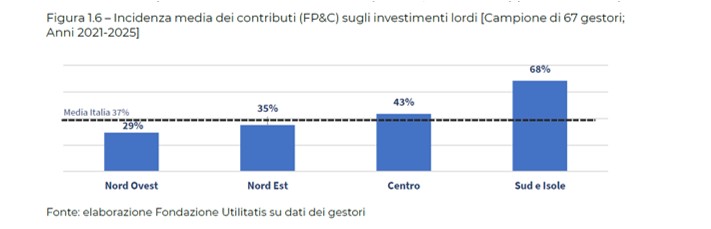

Il Rapporto ci dice anche alcune cose interessanti sulla recente ripresa di vigore di forme di finanziamento pubblico (Pnrr, ReactEu, Pniissi). Analizzando fondi pubblici e contributi (FP&C), sul periodo 2021-2023, le aziende del campione hanno intercettato un volume pari a 2,4 miliardi di euro, che cresce a 5,1 miliardi di euro se si considerano anche gli anni 2024 e 2025. Nella media nazionale si tratta di circa 33 euro ad abitante stimato nel 2025, il doppio di quanto stanziato nel 2021 (17 euro ad abitante). Ma la maggior parte dei finanziamenti pubblici sono stati indirizzati nelle regioni meridionali (72 euro ad abitante stimati nel 2025), anche a seguito del flusso di risorse ReactEu. Nel complesso la ripresa del finanziamento pubblico per investimenti idrici strutturali sembra avere avuto un ruolo importante nell’aumento del tasso di investimento ad abitante degli ultimi due anni, specie nelle regioni del Sud.

È possibile così determinare il “peso” percentuale dei contributi pubblici sul totale degli investimenti realizzati, pari ad oltre due terzi nel sud, al 43% nel centro e intorno ad un terzo nelle regioni del nord.

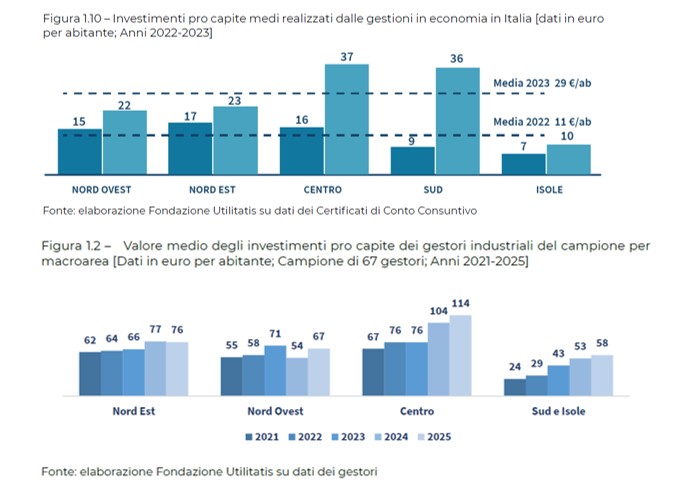

Ma come spesso accade dietro la “media” trilussiana si nascondono valori parziali diversi ed interessanti. Prima di tutto la ripartizione geografica degli investimenti. I gestori del centro Italia (fra cui quelli toscani) investono quasi il doppio di quelli del sud e isole, mentre non elevato e soprattutto stabile nel tempo sembra sia il tasso di investimento dei gestori operanti nel nord ovest e nord est. Dati che varrebbe la pena approfondire.

Interessante, infine, il confronto che il Quaderno propone fra la capacità di investimento dei gestori industriali e delle gestioni in economia, forma gestionale ancora diffusa, soprattutto nel sud Italia, che copre il 12 % della popolazione nazionale. Nel biennio 22-23 le gestioni in economia sono state capaci di fare investimenti per valori compresi fra gli 11 e i 29 euro ad abitante. Una ulteriore indicazione che testimonia l’urgenza di superare questa forma di gestione, frammentata, inefficace e poco efficiente.

Non privo si sorprese anche il dato degli investimenti procapite rapportato alla dimensione del soggetto gestore, dove emerge una maggiore propensione agli investimenti delle imprese medie (fino a 117 euro ad abitante), rispetto sia a quelle piccole (51 euro ad abitante) sia a quelle più grandi (74/87 euro ad abitante). Altro dato che varrebbe la pena di un approfondimento.

Lentamente ci stiamo allineando a standard europei di investimento, con differenziali regionali ancora marcati. Un mix evoluto di finanziamento pubblico e privato sta spingendo in alto i valori, un’indicazione che testimonia della necessità di un utilizzo completo e un rifinanziamento dell’unico strumento nazionale di pianificazione delle infrastrutture strategiche idriche (oggi finanziato per 12 miliardi). Ne serviranno molti di più per fare tutti i gli investimenti necessari per contrastare e adeguarsi al cambiamento climatico, ai target delle direttive acque potabili e acque reflue, per gestire le acque meteoriche e il riuso dell’acqua di depurazione e garantire la sicurezza degli approvvigonamenti.