L’Istat ha reso disponibili nella banca dati IstatData – tema “Conti nazionali”, sottotema “Conti ambientali/Gettito delle imposte ambientali” – i dati aggiornati sul gettito delle imposte ambientali, articolati per categoria (energia, inquinamento, trasporti e risorse). Sul sito di Istat e nella sezione specifica (tema/sottotema) si naviga con una certa facilità per leggere e comprendere le diverse tabelle, anche se il tema è così complesso e gli aspetti metodologici così sofisticati che non è per niente facile farsi un’idea.

Il tema è complicato a partire dalla definizione stessa di “tassazione ambientale”, concetto non facile e sui cui a livello europeo e anche nazionale la discussione metodologica va avanti da anni e la stessa tassonomia usata per le tabelle cambia di anno in anno.

Cosa dice la nota metodologica Istat? Le imposte ambientali costituiscono prelievi obbligatori non commisurati ai benefici che il singolo riceve dall’azione delle amministrazioni pubbliche. Un’imposta è ambientale se la sua base impositiva è costituita da una grandezza fisica (eventualmente sostituita da una proxy) che ha un impatto negativo provato e specifico sull’ambiente. Tale approccio, mutuato dalle linee guida internazionali per la compilazione di statistiche sulle imposte ambientali, assegna un ruolo fondamentale alla base impositiva al fine di stabilire l’inclusione o meno di una imposta nell’insieme delle imposte ambientali, prescindendo dalle finalità del gettito espresse dal legislatore. Quindi il gettito derivante dalle imposte ambientali può essere, nella formulazione normativa, esplicitamente destinato a finalità ambientali (cosiddette imposte “di scopo”), oppure no. Le finalità ambientali comprendono la protezione dell’ambiente (in cui rientrano ad esempio la gestione dei rifiuti e la bonifica dei suoli inquinati) e la gestione delle risorse naturali (ad esempio misure per l’efficienza energetica o la produzione di energia da fonte rinnovabile).

Già da questa lunga ma esauriente premessa si capisce che il tema è liquido ed il perimetro della tassazione ambientale per sua natura “mobile”. Non include, per esempio, la plastic tax: continuando a ritardare l’introduzione di una plastic tax nazionale ma dovendo onorare i dettami europei in merito, di fatto l’Italia versa dalle casse dello Stato a quelle Ue circa 800 milioni di euro, che dovrebbe invece far pagare ai produttori plastici (quindi noi oggi non abbiamo un gettito fiscale della plastic tax in senso proprio, ma paghiamo la plastic tax europea con fondi del bilancio nazionale… a tutti gli effetti è una tassa mascherata).

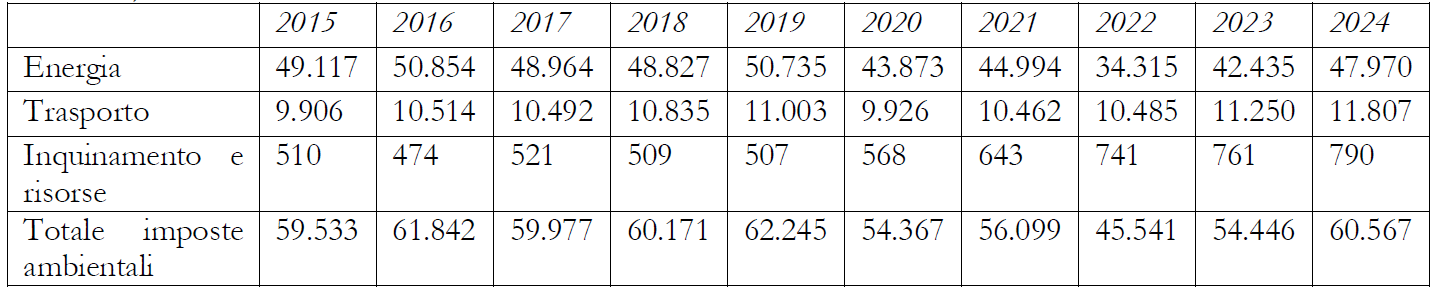

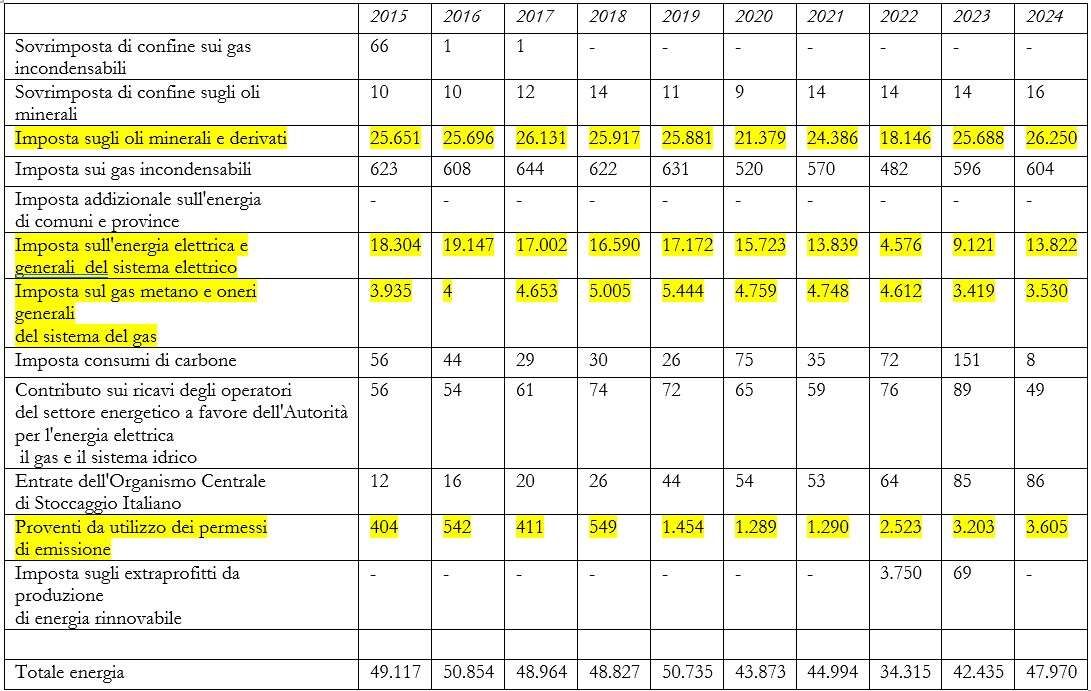

Ma veniamo ai dati, con la premessa che – come anticipato da Istat alla nostra redazione – il dato sul "gettito delle imposte ambientali destinato a finalità ambientale" per l'anno 2024 dell'edizione di ottobre 2025 sarà a breve rettificato. Tre le macrovoci usate da Istat: energia, trasporti, inquinamento e risorse. Il totale del gettito sembra stabile dal 2015 al 2024 introno ai 60 miliardi di euro (a parte gli anni segnati dal Covid-19).

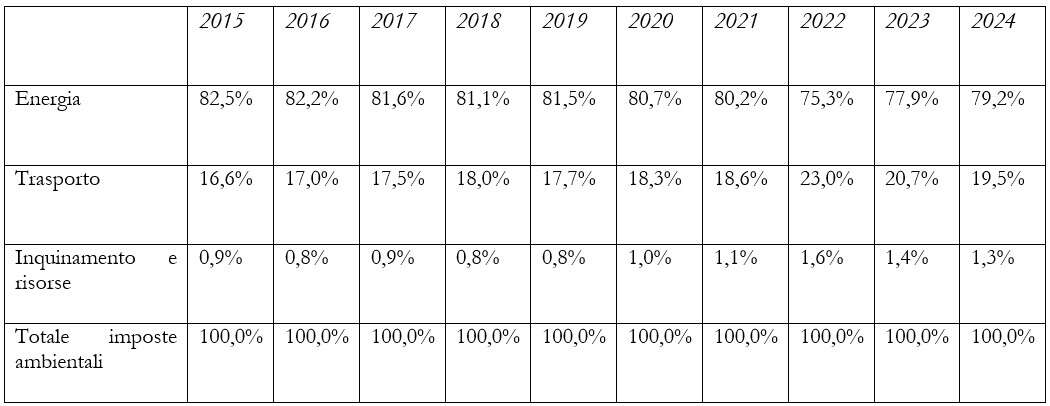

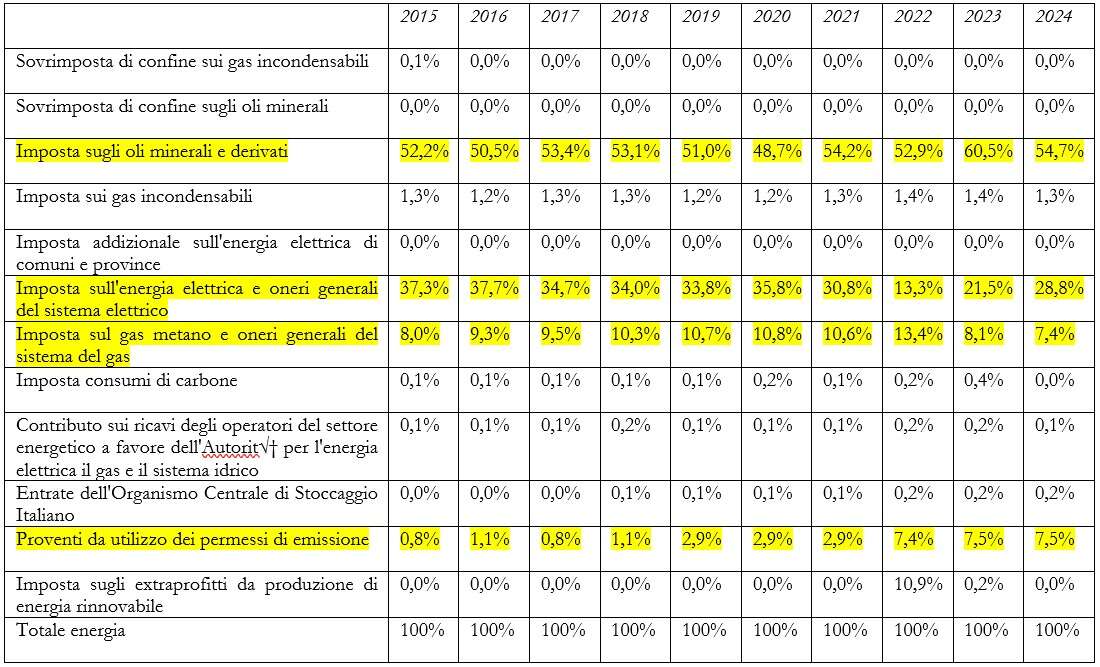

Il grosso del flusso dipende dalla tassazione sull’energia, stabile intorno all’80%. Le tasse legate al trasporto si attestano progressivamente verso il 20%, mentre le tasse per inquinamento e gestione risorse aumentano leggermene ma sono ancora sostanzialmente ininfluenti, poco sopra l’1%, come greenreport evidenzia da anni (qui e qui, ad esempio).

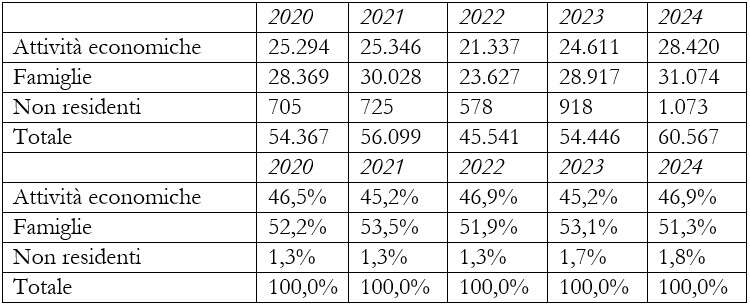

Chi paga queste tasse? Istat ci consente di capire quanto pagano le famiglie e quanto pagano le imprese, sostanzialmente “fifty/fifty”. Le 26 milioni di famiglie italiane pagano in media 1200 euro l’una di tasse ambientali.

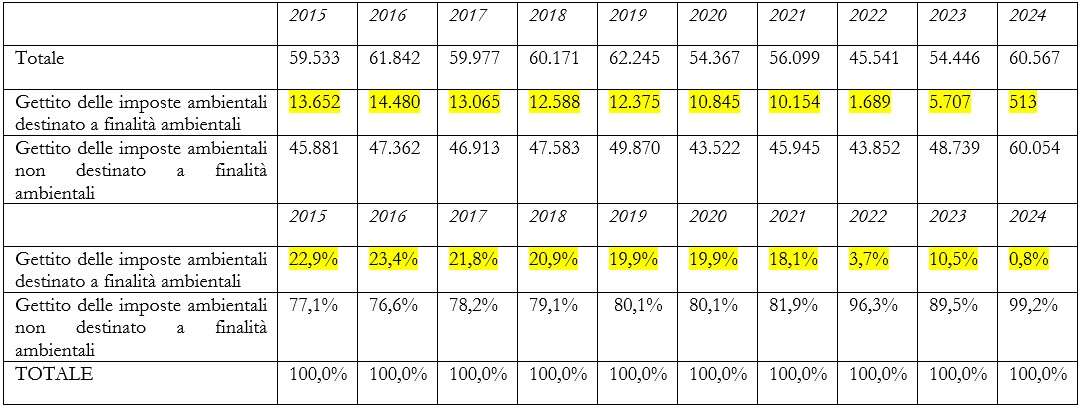

Che fine fa il gettito della tassazione ambientale? Istat pubblica il dato sul destino di spesa delle tasse ambientali, se utilizzate per finanziare misure ambientali oppure se usare per sostenere il bilancio dello Stato. La tabella è oggettivamente scandalosa e ha suscitato inevitabilmente molta sorpresa ed incredulità. L’utilizzo delle tasse ambientali per misure ambientali è stato nel 2025 pari a solo 513 milioni di euro (lo 0,8% del totale), quando era pari a 5,7 miliardi l’anno prima (2023) con una percentuale del 10,5% e soprattutto era pari a 14,5 miliardi nel 2026 (23,4%). Un dato incredibile, non spiegato da Istat. La sostanza sembra essere che sempre di più, negli ultimi anni, la tassazione ambientale è stata usata per sostenere il bilancio dello Stato e non per finanziare politiche green. In linea del tutto teorica, se avessimo tutti i 60 miliardi disponibili ogni anno per politiche ambientali avremmo risolto tutti i problemi nazionali su questo fronte. Ma il bilancio dello Stato andrebbe all’aria. Resta il mistero: che fine hanno fatto i 5 miliardi persi fra il 2023 e il 2024 e i 14 miliardi persi dal 2016 ad oggi?

Ma gli aspetti interessanti si comprendono entrando “dentro” le righe delle tabelle che indicano la singola tassa. Cominciamo dall’energia. Le imposte considerate da Istat sono tantissime, molte sconosciute ai più. Ma il grosso del gettito viene dall’imposta su gasolio e benzina (oltre 26 miliardi), l’imposta sulle bollette elettriche inclusi di oneri di sistema (14 miliardi), l’imposta sul gas (3,5 miliardi) e l’Ets che cresce negli anni e vale nel 2024 3,6 miliardi.

Come si nota, queste 4 tasse valgono complessivamente il 98,4% del totale delle tasse energetiche e il 78% del totale delle tasse ambientali.

Ma sono davvero tasse ambientali? Se si esclude la quarta voce (permessi di emissione) le altre tasse sono componenti del costo dei carburanti, e delle tariffe energia elettrica e gas, chiaramente introdotte “per fare cassa” per il bilancio dello Stato e solo indirettamente come disincentivo all’uso di quei vettori energetici. Lo dimostra la sostanziale stabilità del gettito a indicare che una tassazione, pur così importante, non ha scoraggiato la domanda di consumo di quei vettori elettrici, sostanzialmente inelastica.

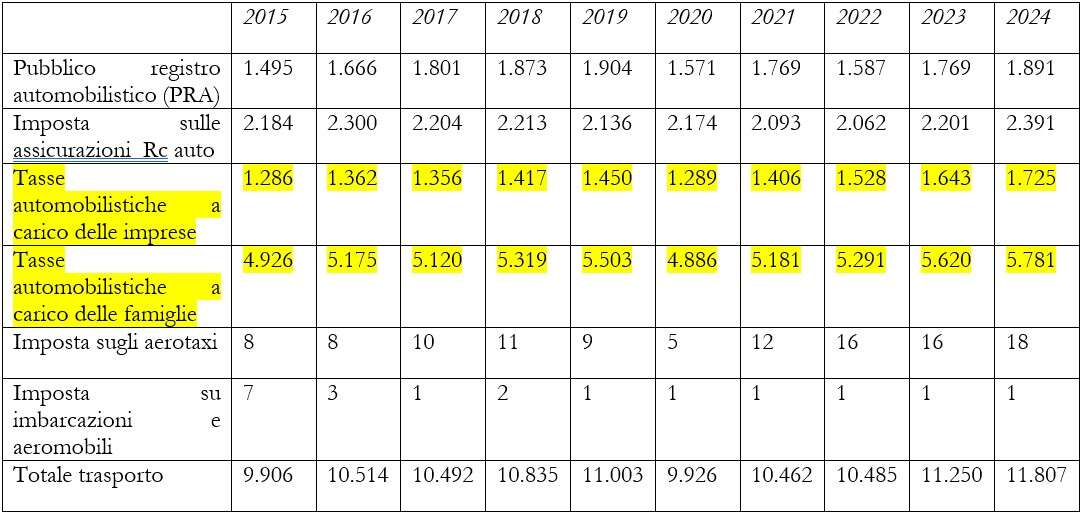

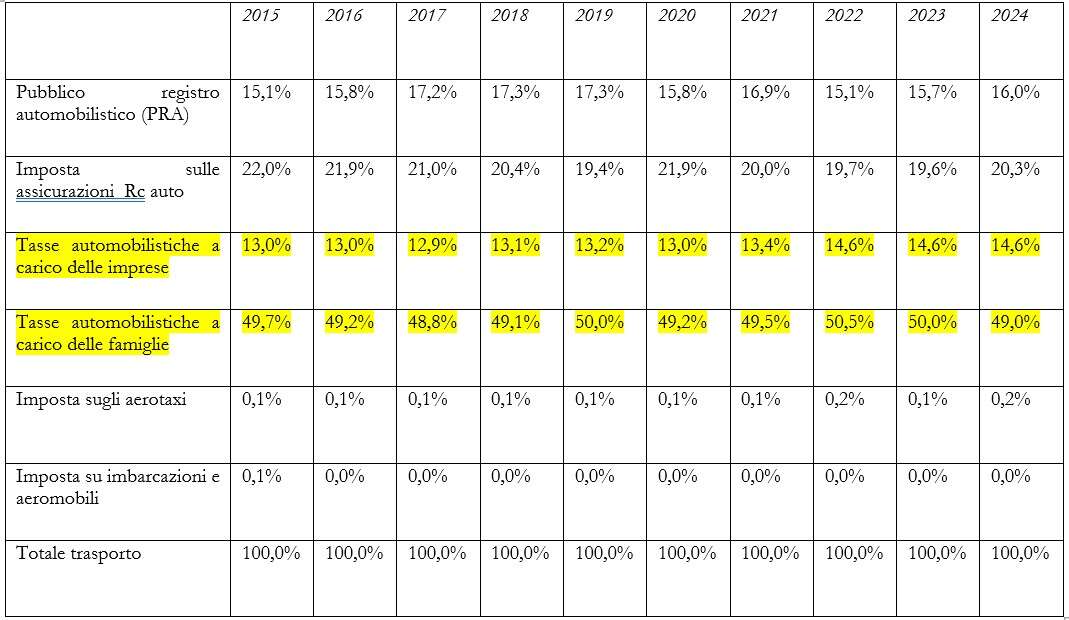

Nel settore trasporti invece le tasse sono meno numerose, generano 11 miliardi di euro all’anno circa, e il grosso lo fa il “bollo auto” per famiglie ed imprese (7,5 miliardi, pari al 65%).

Anche in questo settore colpisce la stabilità nel tempo dei gettiti di tutte le imposte introdotte aspetto, che rende discutibile la classificazione di “tassa ambientale”. Il bollo auto è una tassa ambientale? La percepiamo così oppure come mini patrimoniale sul possesso di un bene?

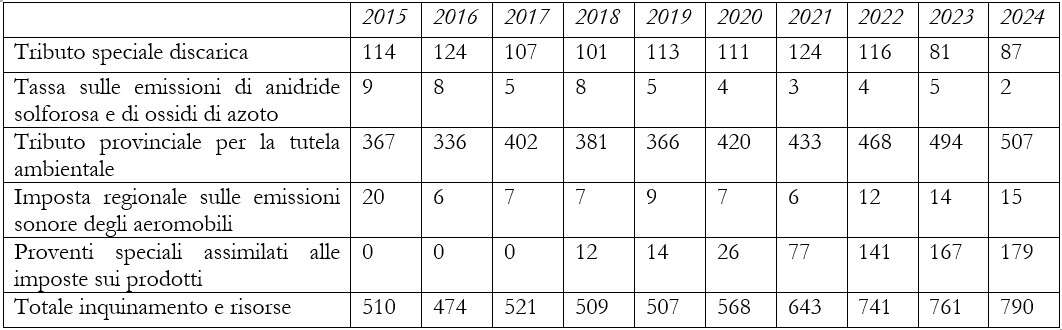

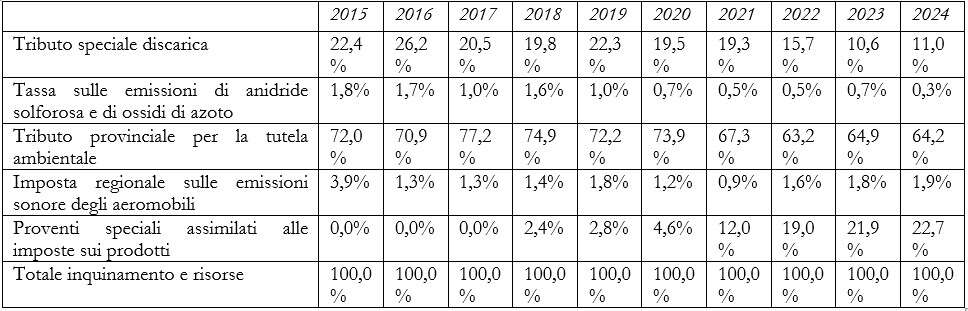

Infine un capitolo che sembra più vicino alla percezione comune della tassazione ambientale: le tasse su inquinamento e uso delle risorse, che però generano un flusso molto modesto (poco meno di 800 milioni, in crescita negli ultimi anni, ma pari solo al 1,3% del totale delle tasse ambientali).

Sorprende che la tassa più importante in temini di gettito è una tassa semisconosciuta, il tributo provinciale per la tutela ambientale, che paghiamo come addizionale della Tari e che vale circa mezzo miliardo, in crescita essendo una percentuale della Tari.

Si riduce invece la tassa sulla discarica (da 114 a 87 milioni) in linea con la riduzione dei conferimenti in discarica o incenerimento autorizzato in D, essendo rimaste invariate le aliquote (max 25 euro tonnellata).

Il gettito derivante dal settore rifiuti copre sostanzialmente l’intero gettito del settore inquinamento e risorse (75%) mentre cresce il gettito di tasse sui prodotti (passato da 0 al 22 % del gettito).

Insomma le imposte ambientali generano un flusso importante, circa il 10% del gettito fisale totale (613 miliardi), ma non sono tasse ambientali e non finanziamo misure ambientali. Forse Istat ci sta dicendo di fare qualcosa.