Da alcuni anni un nuovo acronimo si è imposto nel dibattito pubblico: i Sad, ovvero sussidi ambientalmente dannosi. Cosa sono?

La definizione dello stesso termine «sussidio» e ancora di più di «sussidio ambientalmente dannoso», è un po’ complessa e istituzioni diverse nel mondo ne hanno prodotte diverse (Wto, Ocse, Fmi). Ma in sostanza si tratta di risorse pubbliche trasferite a soggetti pubblici o privati e che in qualche modo (diretto od indiretto) favoriscono un impatto ambientale negativo.

In realtà esistono diversi tipi di sussidi: a quelli ambientalmente dannosi (Sad) ci sono quelli «ambientalmente favorevoli» (Saf), trasferimenti che favoriscono effetti ambientali positivi. Poi ci sono i «sussidi ambientalmente incerti», risorse impiegate per degli obiettivi per cui non è facile comprendere, per la loro complessità, se prevalgono i benefici o i danni ambientali.

Il Catalogo del 2024 su dati del 2022 pubblicato dal Mase individua, uno per uno, queste tre tipologie di sussidio distinguendo inoltre quelli diretti e quelli indiretti. Una lettura quindi non facile. Oltretutto non è facile per gli uffici che elaborano il Catalogo quantificare il valore dei sussidi (in alcuni casi infatti non è indicato). Insomma uno strumento molto utile per identificare l’efficacia positiva e negativa della spesa pubblica in campo ambientale, ma uno strumento molto complesso e ancora in fase di costruzione. L’obiettivo dell’analisi, una volta avuto il quadro completo del Catalogo, è capire come riformare i vari sussidi, allineandoli alle politiche ambientali adottate a livello nazionale ed europeo, e superando progressivamente i sussidi «dannosi». Operazione non facile per gli effetti positivi sull’economia che i sussidi «dannosi» comunque hanno.

Partiamo dai risultati finali del Catalogo, facendo riferimento alle tabelle contenute nel capitolo 2.6 (Tabelle di sintesi).

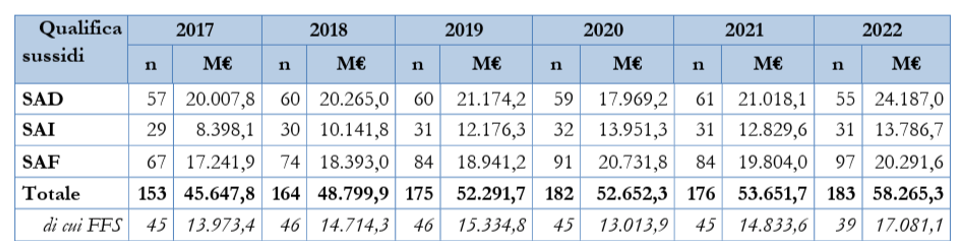

Come si nota nella prima tabella, il totale dei sussidi ambientali è costantemente in crescita dal 2017 al 2022, passando da 45,6 miliardi a 58,3. Quelli «dannosi» crescono (con la sola eccezione dell’anno Covid 2020) passando da 20 miliardi a 20,4. Quelli «favorevoli» presentano un gettito nel 2022 superiore a quello del 2017 (da 17,2 a 20,3), ma inferiore a quello del 2020 (in cui sono state importanti le misure di agevolazione). I sussidi «incerti» passano da 8,4 a 13,8 miliardi, motivo in più per chiarire rapidamente se sono dannosi o favorevoli.

I sussidi Ffs (ovvero fossil fuel subsidies) aumentano passando da 14 a 17 miliardi. In sintesi: dati non belli.

Quello che impressiona, prima di analizzare i valori economici, è la quantità e la vera e propria “giungla” di provvedimenti stratificatisi negli anni, in tutto i sussidi identificati sono ben 183.

Ma il Catalogo (essendo tale) descrive i singoli sussidi individuati, precisando che l‘elenco non è ancora completo ed altre misure economiche che impattano (direttamente o indirettamente) sull’ambiente potrebbero essere individuate. Come dire: i numeri non sono ancora definitivi.

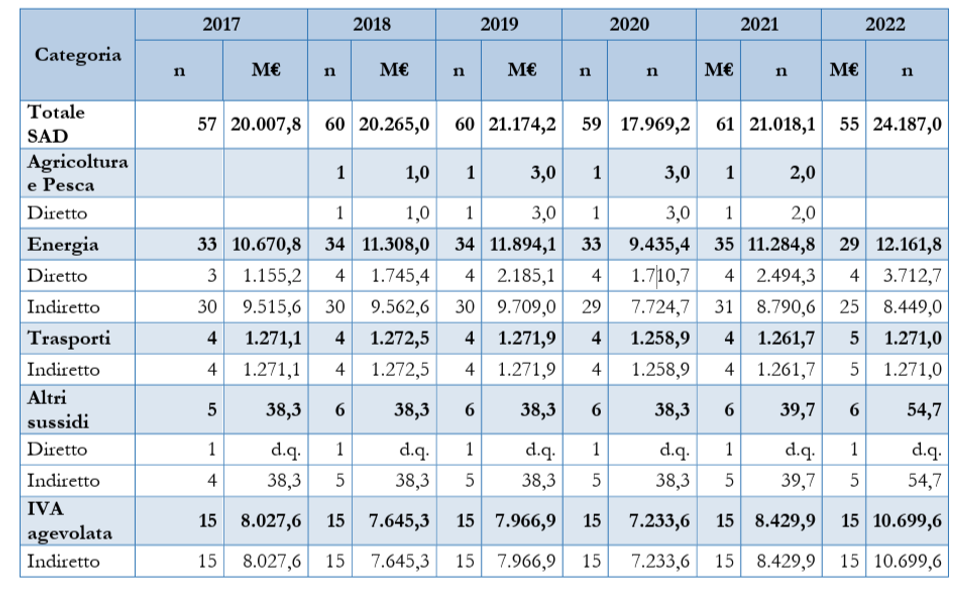

Vediamo quindi la composizione dei sussidi ambientalmente dannosi, in totale nel 2022 pari a 24,2 miliardi. La voce principale è rappresentata dai sussidi utilizzati in campo energetico (12,2 miliardi), la seconda voce è l’Iva agevolata (per 10,7 miliardi), seguono con valori più bassi i trasporti (1,3 miliardi) gli altri sussidi (piccola cifra). Per agricoltura e pesca non si dispone di dati nel 2022, ma negli anni precedenti erano numeri piccoli.

Ma quali sono i Sad numericamente più consistenti?

L’esenzione dall’accisa sull’energia elettrica impiegata nelle abitazioni di residenza con potenza fino a 3 kW fino a 150 kWh di consumo mensile vale quasi 550 milioni di euro nel 2022. L’esenzione dall’accisa sui prodotti energetici impiegati come carburanti per la navigazione aerea diversa dall’aviazione privata da diporto e per i voli didattici vale 1,5 miliardi. Esenzione dall’accisa sui prodotti energetici impiegati come carburanti per la navigazione marittima vale altri 560 milioni. Il rimborso del maggior onere derivante dall’aumento dell’accisa sul gasolio impiegato come carburante per l’autotrasporto merci ed altre categorie di trasporto passeggeri vale 1,1 miliardo. L’impiego dei prodotti energetici nei lavori agricoli e assimilati vale 1,2 miliardi. Ma soprattutto il differente trattamento fiscale fra benzina e gasolio vale 3,2 miliardi. E il rilascio delle quote assegnate a titolo gratuito vale altri 3,7 miliardi (norma a garanzia dal rischio che le normative sulle quote ETS non determinino un trasferimento di alcune produzioni industriali e delle relative emissioni da Paesi dell’UE a Paesi terzi. Di conseguenza, diverse attività economiche, ricevono quote a emettere gratuitamente in differenti settori pur utilizzando combustibili fossili).

Venendo all’Iva agevolata, la misura in essere per la cessione, da imprese costruttrici e non, di case di abitazione, non di lusso, prima casa per acquirente vale 2,8 miliardi. Iva agevolata per l’energia elettrica per uso domestico vale 3,1 miliardi. L’ Iva agevolata per case di abitazione non di lusso vale 2,8 miliardi.

Solo per fare qualche esempio.

Una giungla difficile da smontare, con agevolazioni dannose, ma che coinvolgono destinatari di vario tipo e politicamente e elettoralmente rilevanti.

Ma il catalogo indica i livelli di riformabilità dei sussidi dannosi. Magari potremmo partire dai sussidi ai combustibili fossili.