La produzione di elettricità da rinnovabili nel mondo cresce 12 volte più di quella da nucleare

È in corso a Roma – nello Spazio Europa, sede gestita dall’Ufficio del Parlamento europeo in Italia e dalla Rappresentanza in Italia della Commissione europea – la presentazione del World nuclear industry status report 2025 (Wnisr), il rapporto curato da un gruppo internazionale di ricercatori che ogni anno che fotografa lo stato dell’industria nucleare mondiale, mettendo in prospettiva la cosiddetta “rinascita” dell’energia dall’atomo.

«Esiste un preoccupante e crescente divario tra la percezione pubblica e la realtà industriale, quando si parla di energia nucleare – osserva Mycle Schneider, coordinatore e curatore del rapporto – Mentre in molti Paesi vengono fatte dichiarazioni politiche e stanziati ingenti fondi pubblici, il numero di Stati che operano e costruiscono centrali nucleari è in realtà in diminuzione. L’energia nucleare è diventata irrilevante nel mercato globale delle tecnologie di generazione elettrica, ormai dominato da solare ed eolico, sempre più integrati dai sistemi di accumulo».

Come emerso nel corso dell’iniziativa – co-organizzata da Kyoto club, ondazione Heinrich-Böll, Fondazione Friedrich-Ebert, Ufficio Federale Tedesco per la sicurezza della gestione delle scorie nucleari (BASE), Mycle Schneider Consulting e Coordinamento Free –, in realtà si sta progressivamente ampliando il divario tra rinnovabili e nucleare.

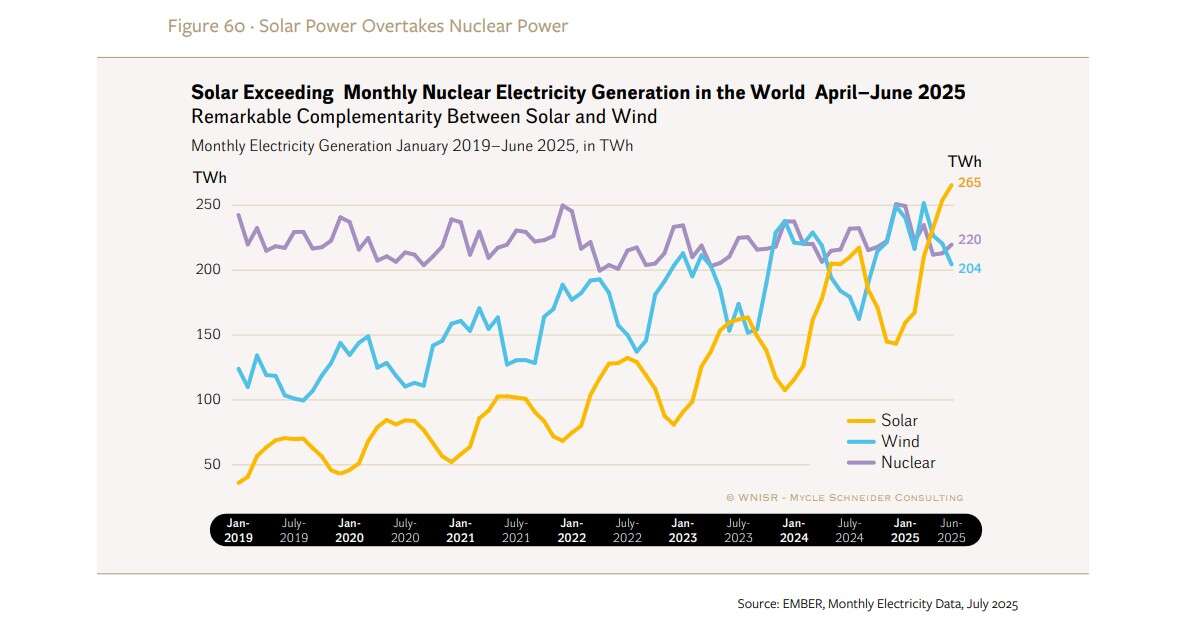

Nel 2021, a livello globale la produzione combinata di impianti solari ed eolici ha superato per la prima volta la generazione nucleare; nel 2024, appena tre anni dopo, gli impianti eolici e solari hanno prodotto oltre il 70% di elettricità in più rispetto alle centrali nucleari.

«La pubblicazione del rapporto Wnisr 2025 – sottolinea nel merito Gianni Silvestrini, direttore scientifico di Kyoto club – mette ancora una volta in evidenza il divario tra la forte accelerazione delle rinnovabili, cresciute di 858 TWh a livello mondiale nel 2024, e l’andamento incerto del nucleare, che si è fermato a un aumento di 69 TWh. Inoltre, come sottolinea il rapporto, nel giugno 2025 la produzione di elettricità solare ha superato quella nucleare di un quinto. In sintesi, le prospettive indicano una rapida crescita delle rinnovabili e dei sistemi di accumulo, mentre il nucleare è alla ricerca di nuove soluzioni ma destinato a giocare un ruolo limitato fino al 2050».

Più nel dettaglio, nel 2024 la flotta nucleare mondiale ha generato 2.677 TWh di elettricità: è il livello più alto mai registrato, superiore al record precedente di 2.663 TWh nel 2006, dunque in 14 anni la produzione è cresciuta di soli 14 TWh. Merito della Cina, perché al di fuori del gigante asiatico la generazione nucleare nel 2024 è stata di 363 TWh inferiore al livello del 2006, un calo di quasi il 14%. Complessivamente la quota di energia nucleare nella produzione mondiale di elettricità nel 2024 è rimasta quasi stabile al 9%, il valore più basso degli ultimi quarant’anni e oltre il 45% in meno rispetto al picco del 17,5% del 1996.

Anche le prospettive del nucleare parlano soprattutto cinese. Al 1° luglio 2025 si conta un totale di 408 reattori operativi in 31 paesi (cui se ne aggiungono 33 in Long-term outage, ovvero che non hanno prodotto elettricità né nel 2024 né nella prima metà del 2025), cioè 30 in meno rispetto al picco storico di 438 nel 2002. Oggi 11 Paesi – due in meno rispetto al 2024 – stanno costruendo 63 nuovi reattori nucleari (per complessivi 60 GW), di cui 32 in Cina; per i 63 reattori in costruzione sono trascorsi in media 5,3 anni dall’avvio dei lavori, ma molti sono ancora lontani dal completamento.

Allargando il periodo d’osservazione, negli ultimi due decenni (2005-2024), ci sono stati 104 avviamenti e 101 chiusure a livello mondiale. Di questi, 51 avviamenti sono stati in Cina, che non ha chiuso alcun reattore. Di conseguenza, al di fuori della Cina, il numero netto di reattori è diminuito significativamente di 48 unità e la capacità netta di quasi 27 GW nello stesso periodo.

La prospettiva cambia solo guardando al parco nucleare esistente, per il quale si cerca di prolungare la vita utile: impianti già ammortizzati nei decenni, per i quali il costo di dismissione sarebbe un salasso. L’età media dei 408 reattori operativi è in aumento dal 1984 ed è di 32,4 anni a metà 2025: probabilmente, nota il rapporto, almeno metà dei 104 reattori attualmente previsti in chiusura tra il 2025 e il 2030 sta cercando – e con ogni probabilità otterrà – un’estensione oltre il 2030.

E in Europa cosa sta succedendo? Nel 2024, l’eolico ha contribuito con 485 TWh (17%) alla generazione elettrica complessiva, mentre il solare con 300 TWh (11%). La generazione da fossili è scesa a 793 TWh, poco più della somma di eolico e solare. Il contributo combinato di eolico+solare (28%) non solo supera la quota del nucleare (23%) nell’Ue, ma è anche molto più elevato che in Cina (18%) o negli Usa (17%) e quasi il doppio della media globale (15%). L’output nucleare dell’Ue è cresciuto leggermente su base annua (+28,5 TWh) grazie al recupero parziale della flotta francese (+41,3 TWh): in altre parole, al di fuori della Francia la generazione nucleare nell’Ue è diminuita di 13 TWh.

«Un’analisi delle caratteristiche del sistema energetico emergente mostra che fotovoltaico e batterie stanno già cambiando la logica complessiva del sistema in modo tale da rendere sempre più difficile l’integrazione del nucleare – conclude nel merito Letizia Magaldi, presidente Kyoto club che ha curato la prefazione del report – Proporre il nucleare come parte di un mix stabile con fonti rinnovabili altamente fluttuanti ne trascura le debolezze. Per ragioni tecniche ed economiche, le centrali nucleari non forniscono quel tipo di energia flessibile e programmabile in grado di colmare i vuoti tra i picchi di produzione solare.

L’Italia è oggi a un bivio. Come Paese che ha detto due volte “no” al nucleare, potrebbe scegliere di esplorare nuove soluzioni, come gli Smr, che al momento restano solo un’ipotesi dai tempi e costi molto incerti. Ma al tempo stesso, sta già vivendo un’altra rivoluzione: quella delle rinnovabili e dello storage, che stanno già dimostrando di poter coprire oltre metà dei nostri consumi e hanno preso la leadership in Europa».