Da Confindustria un nuovo fanta-piano per installare 0,4 GW di nucleare da Smr al 2035

La Confindustria a trazione Orsini ha presentato oggi – insieme all’Enea, che ha collaborato come supporto scientifico – il nuovo rapporto “Lo sviluppo dell’energia nucleare nel mix energetico nazionale - Le potenzialità per l’industria italiana” (in allegato a coda dell’articolo, ndr), in cui si delineano fantasiose prospettive sul rilancio del nucleare nel Bel Paese, puntando tutto su tecnologie ad oggi inesistenti a livello globale sul piano commerciale: Small modular reactor (Smr), Advanced modular reactor (Amr) e la chimera della fusione nucleare.

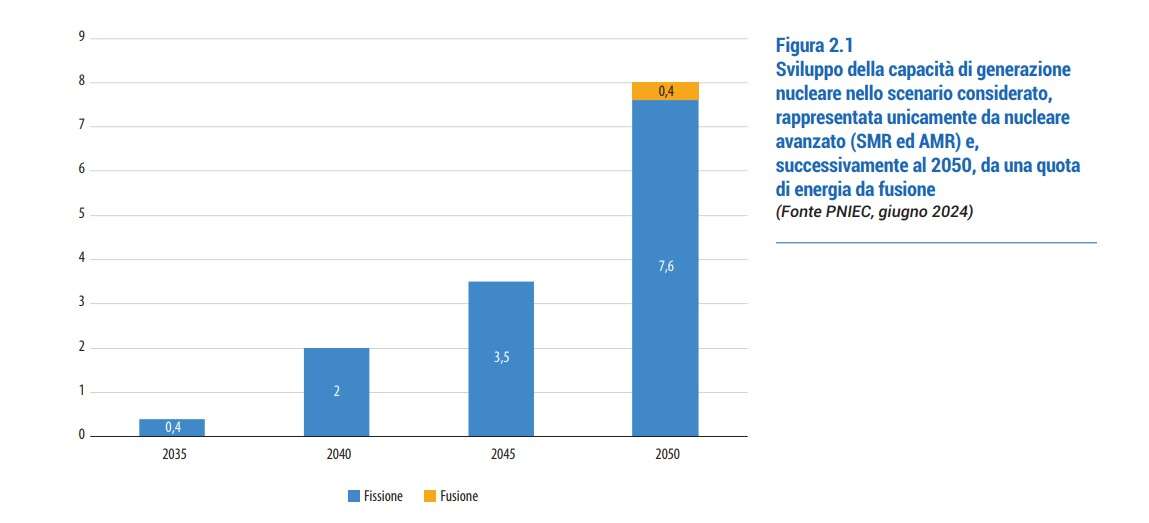

Lo studio prevede, secondo gli scenari analizzati, «un primo impianto operativo dal 2035». In particolare, nella «fase iniziale lo scenario prevede lo sviluppo di Smr, in virtù della maggior maturità tecnologia, affiancati in un secondo momento da sistemi Amr». Si parla d’installare complessivi 0,4 GW al 2035, che salgono a 2 GW al 2040, 3,5 GW al 2045 e infine 7,6 GW al 2050 (con in più altri 0,4 GW da fusione).

Dunque nel 2050 ci sarebbe tanto nucleare installato in Italia quanto gli impianti rinnovabili entrati in esercizio nel solo 2024 (pari a 7,48 GW), il tutto scommettendo su tecnologie ancora fumose: come ricordato poche settimane fa da Bankitalia, ad oggi il “nucleare avanzato” che piace a Confindustria e al Governo Meloni ha solo 3 impianti sperimentali al mondo, in Russia e Cina.

Quello in Cina doveva essere composto da due unità da 100 MWe e costruito in 3 anni con un costo totale di 2.000 USD/kWe, invece la costruzione dell’impianto è durata 9 anni (cui ne vanno aggiunti altri due di prove), mentre la potenza complessiva è stata ridotta a 150 MWe e nel 2017 il costo nominale di realizzazione si era già triplicato (non tenendo conto della riduzione di potenza). Gli altri due Smr operativi sono reattori “flottanti” montati sulla nave russa Akademik Lomonoso, che fornisce elettricità alla regione remota della Chukotka: i lavori sono iniziati nel 2007, e anziché durare 3 anni come previsto si sono prolungati fino al 2019, con costi triplicati rispetto al previsto.

Se queste sono le premesse per il ritorno dell’energia nucleare in Italia, quali sono le ricadute economiche attese? Lo studio stima la creazione di circa 117.000 nuovi posti di lavoro, di cui 39.000 direttamente nella filiera, e ricorda la stima Pniec – mai argomentata dal Governo – per la quale scenario con nucleare sarebbe in grado di raggiungere l’obiettivo “Net Zero” con un risparmio di circa 17 miliardi di euro rispetto al costo di uno scenario senza nucleare, su tutto l’orizzonte temporale preso a riferimento.

La parola “bollette” compare nel report solo due volte – nell’introduzione del presidente Orsini – per dire che oggi sono alte, ma senza prospettare riduzioni precise grazie all’apporto nucleare, mentre lo studio Bankitalia afferma che dall’atomo non è lecito attendersi riduzioni di costo per i consumatori.

Confindustria dichiara solo che il nucleare consentirebbe «notevoli risparmi in termini di investimenti in sistemi di stoccaggio aggiuntivi e di ulteriore potenziamento delle reti di media ed alta tensione che sarebbero necessari in uno scenario 100% rinnovabili. Questi risparmi si tradurrebbero in minori oneri di sistema e minori costi di trasmissione e distribuzione elettrica riducendo così il costo dell’elettricità sostenuto dai clienti finali. D’altra parte – aggiunge Confindustria – come per le rinnovabili anche il nucleare necessiterà di schemi di incentivazione che andranno ad incidere sulla componente degli oneri di sistema». Quanti incentivi? Non è dato sapere, tranne che «dovranno necessariamente essere gestiti al di fuori del sistema di formazione del prezzo dell’energia per i clienti finali».

Per argomentare la convenienza del nucleare, Confindustria fa riferimento al costo livellato dell’elettricità (Lcoe), affermando candidamente che «per quanto riguarda gli Smr e gli Amr, l’Lcoe è ancora caratterizzato da un’alta incertezza, poiché entrambe le tecnologie non sono ancora mature e si trovano in fase di sviluppo. L’Lcoe degli Smr, proiettato al 2040 […] si considera in un range tra i circa 70 e i 110 $/MWh, prendendo come riferimento il mercato europeo. Nel caso degli Amr, data la minor maturità tecnologica, le stime di costo sono ancora più incerte» e dunque non riportate.

Al contempo, lo stesso rapporto afferma che in Italia «il fotovoltaico e l’eolico onshore presentano un Lcoe indicativamente compreso tra i 55 e i 90 $/MWh, che al 2050 la Iea proietta scendere fino a circa 25 e 50 $/MWh», ma ricorda – giustamente – che l’Lcoe non basta a stimare i costi di transizione perché soprattutto con fonti intermittenti come le rinnovabili «si renderanno necessari sistemi di stoccaggio elettrico o di back-up per garantire la disponibilità di elettricità quando i consumatori ne hanno bisogno, nonché interventi di potenziamento della rete». Confindustria arriva dunque a stimare «un incremento di almeno 40 $/MWh rispetto al solo Lcoe delle rinnovabili», precisando che si arriva «ben oltre» facendo riferimento a recenti ma minoritari studi che fanno riferimento al parametro Lfscoe. Stranamente non si citano le fonti più solide in letteratura, come il Valcoe elaborato dalla Iea che conferma la maggiore economicità – oggi e in prospettiva – delle rinnovabili, oppure il rapporto Lcoe+ della banca d’affari Lazard: nell’ultima edizione l’Lcoe dell’energia nucleare è stimato oggi a 180 dollari per MWh, con una tendenza inesorabile, visto che il dato è in crescita del 47% dal 2009, mentre nello stesso arco temporale l’Lcoe dell’eolico onshore è diminuito del 55% e quello del fotovoltaico utility scale è crollato dell’84%.

Vista l’elevata incertezza sui costi e le tecnologie nucleari proposti, nonché i trend in corso, la scommessa nucleare di Confindustria sembra serva soprattutto a mantenere l’attuale status quo basato sulla dipendenza italiana dai combustibili fossili, coi relativi vantaggi per le major di settore che lucrano su petrolio e gas. C’è però un aspetto molto concreto nel rapporto odierno, che per molti versi sta già dipanando i suoi effetti nel tessuto sociale del Paese: il capitolo “Comunicazione e stakeholder engagement”.

Confindustria evidenzia infatti «la necessità di un piano di comunicazione e di coinvolgimento strutturato per fasi e conseguentemente sviluppato», che sappia rivolgersi «sia agli stakeholder istituzionali direttamente impattati sia a un pubblico più ampio, garantendo una divulgazione chiara e accessibile» per convincere gli interlocutori sulla bontà del rilancio nucleare, anche vista l’attuale percezione della popolazione italiana e la relativa «ritrosia a ospitare impianti nucleari sul proprio territorio».

Sottolineando che «un elemento centrale della campagna informativa è la fiducia», il rapporto individua la necessità di «portavoce qualificati e opinion leader» e ritiene «opportuno costituire un gruppo di lavoro che coinvolga Istituzioni pubbliche, Confindustria, imprese, università ed esperti del settore, per la definizione di un piano di comunicazione efficace, basato su un’analisi approfondita delle necessità dei diversi stakeholder per sviluppare contenuti mirati». Peccato che niente di tutto questo sia stato realizzato per le soluzioni che abbiamo già a portata di mano per la transizione – dalle rinnovabili all’efficienza energetica –, verso le quali continuano invece ad arrivare le bordate di Governo e Confindustria sotto forma di “follia green”.

È chiaro che nell’attuale contesto istituzionale non è lecito aspettarsi (sic) una regia pubblica per un’inversione di rotta, ma gli stakeholder di settore prendano nota: senza buona comunicazione e informazione, la transizione ecologica è destinata a restare vittima delle sindromi Nimby (non nel mio giardino) e soprattutto Nimto (non nel mio mandato elettorale), a tutto vantaggio dello status quo.

PDF allegati