Come abbassare le bollette con le rinnovabili? In Italia restano ombre sul mercato da chiarire

Sebbene la spesa per combustibili fossili sia decisamente prevalente nella spesa energetica complessiva italiana, per effetto dei combustibili liquidi (benzina e gasolio) e gassosi (gas naturale) importati – e senza tenere conto delle esternalità negative – non si può dimenticare che in Italia una parte importante delle bollette elettriche è gravata dagli “oneri generali”, che vanno a pagare i generosi sussidi erogati da molti anni a chi installa impianti a fonte rinnovabile. Il Presidente di ARERA Stefano Besseghini, nella sua relazione annuale al Parlamento dell’anno scorso, disse che "gli oneri generali di sistema sono stati una voce rilevante negli ultimi 13 anni: abbiamo pagato circa 162 miliardi, dei quali circa 142 a copertura degli incentivi attualmente operativi per le rinnovabili".[1] Aggiungendo l’ultimo anno trascorso, abbiamo superato la soglia dei 150 miliardi di euro pagati in quattordici anni dai consumatori italiani attraverso le loro bollette, a favore degli impianti rinnovabili piccoli e grandi. E infatti oggi vediamo pale eoliche e pannelli solari in ogni angolo del paese, anche se il ritmo di questa crescita non arriva alla metà rispetto a quello necessario per traguardare gli obiettivi al 2030. La produzione da fonti rinnovabili cresce mese dopo mese, come documentano i rapporti mensili di Terna: a giugno 2025, per esempio, le fonti energetiche rinnovabili (non solo eolico e solare, ma anche idroelettrico) nel complesso hanno coperto il 48,5% della domanda mensile.[2] Nell’intero 2024, questa copertura è stata del 41,2% su base annuale.[3]

Negli altri Paesi d’Europa, lo sviluppo delle rinnovabili ha portato con sé notevoli riduzioni nei prezzi all’ingrosso (che poi, se c’è reale concorrenza tra i fornitori, si riflettono nelle offerte tra cui i consumatori finali possono scegliere). Ciò avviene grazie a come funziona il mercato elettrico all’ingrosso, o “borsa elettrica”. È come un’asta, che si ripete ogni ora (anzi, adesso dal 1° ottobre ogni quarto d’ora). Gli impianti di produzione dichiarano a quale prezzo sono disposti a fornire energia. Il gestore del mercato ordina tutte le offerte dalla più economica alla più costosa e le accetta una dopo l'altra fino a coprire esattamente la domanda prevista.

Le rinnovabili per loro natura hanno un costo variabile praticamente nullo: non devono utilizzare combustibile, ma sfruttare la risorsa naturale (quando è disponibile); quindi possono offrire a prezzi bassissimi, teoricamente anche zero. In ordine, tipicamente poi vengono le centrali nucleari (nei paesi dove ci sono), e via via impianti sempre più costosi, come quelli a carbone, a gas a ciclo combinato, a gas a ciclo aperto. L'ultimo impianto necessario per coprire la domanda determina il prezzo che tutti ricevono, anche quelli che avevano offerto a prezzi più bassi. Si chiama “prezzo marginale di sistema”: l’impianto “marginale” per il sistema, cioè che sta sul “bordo” della lista in ordine di efficienza, determina il prezzo per il sistema.

Se l'ultimo impianto necessario a coprire la domanda è una pala eolica, il prezzo finale sarà basso. Se invece serve accendere una centrale a gas, il prezzo schizza in alto. Questo meccanismo non è un difetto: è progettato per garantire che il sistema selezioni sempre gli impianti più economici disponibili. E soprattutto per attrarre nuovi impianti con costi variabili bassi, che remunerano i loro costi fissi grazie alla differenza tra il prezzo di sistema e il prezzo offerto. Man mano, il prezzo di sistema scende (o dovrebbe scendere) e si crea una situazione di tendenziale equilibrio che “spiazza” gli impianti meno efficienti.

Il caso spagnolo: il prezzo scende per davvero

La Spagna offre la dimostrazione pratica di questo principio. Secondo il rapporto di Ember pubblicato il 2 ottobre 2025,[4] tra il 2019 e il primo semestre 2025 la quota di domanda coperta da eolico e solare in Spagna è passata dal 27% al 46%. Il risultato in termini di prezzi è stato spettacolare. Nel 2019 il gas determinava il prezzo dell'elettricità spagnola per il 74% delle ore dell'anno. Nel primo semestre 2025 questa percentuale è crollata al 19%. Le rinnovabili sono diventate la tecnologia marginale, cioè quella che "fa il prezzo", per la maggior parte del tempo. L'effetto sui prezzi è stato immediato: la Spagna oggi ha prezzi elettrici all'ingrosso più bassi del 32% rispetto alla media europea, con 62 euro per megawattora contro 91.

Il rapporto Ember mostra come nel 2019 i prezzi spagnoli seguissero quelli di Italia, Germania, Paesi Bassi e Regno Unito. Tutti questi paesi hanno una grande quantità di centrali a gas. Nel 2025 la Spagna ha preso una strada completamente diversa. Mentre durante la crisi energetica del 2022-2023 i prezzi elettrici in Europa schizzavano seguendo il gas, la Spagna rimaneva relativamente protetta: il gas non era più così spesso la tecnologia che determina il prezzo.

Il rapporto Ember usa la parola "disaccoppiamento" per indicare il fatto che in Spagna il prezzo dell’elettricità non dipende più dal prezzo del gas. Ma il disaccoppiamento (decoupling) non è stato creato con regole speciali. È avvenuto naturalmente con la regola del prezzo marginale di sistema, perché la Spagna ha installato abbastanza rinnovabili da arrivare a renderle marginali in una rilevante frazione delle ore dell’anno. Le regole del gioco di mercato in Spagna sono identiche a quelle utilizzate in Italia; l’algoritmo per identificare l’impianto marginale è il medesimo e anzi gli impianti di generazione concorrono a coprire la domanda europea, non solo quella nazionale, con i limiti delle interconnessioni di rete (che in Spagna sono meno sviluppate che in Italia). La vera differenza sta nella quantità di rinnovabili effettivamente disponibili sul mercato.

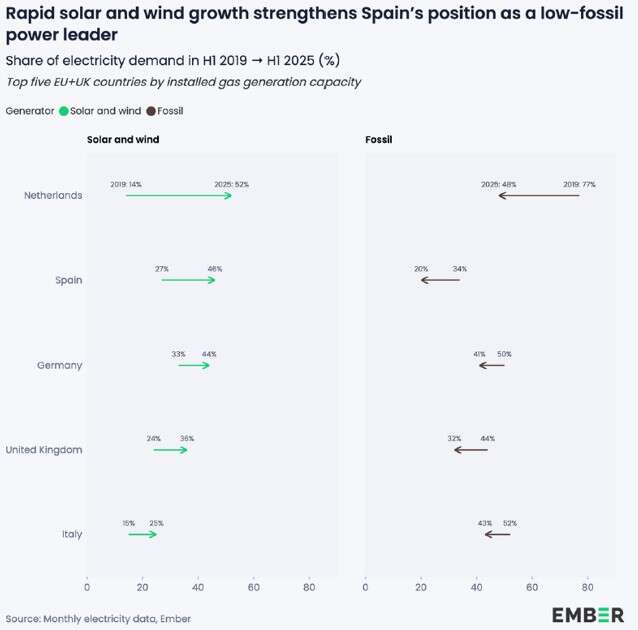

Per quanto riguarda la trasformazione del mix di generazione, i dati sono impressionanti. Il report Ember riporta un grafico a frecce che mostra per cinque paesi l'evoluzione della quota di domanda coperta da eolico e solare (pannello sinistro) e da fossili (pannello destro). Per la Spagna, la freccia verde va dal 27% (2019) al 46% (2025) per le rinnovabili, mentre quella grigia scura va dal 20% al 34% per i fossili - in direzione opposta. Il dato veramente notevole è che la Spagna è l'unico paese dove la crescita delle rinnovabili ha superato in valore assoluto il calo dei fossili: +19 punti percentuali contro -14 punti. Questo significa che le rinnovabili non hanno solo sostituito i fossili, ma hanno anche coperto parte della crescita della domanda e compensato il calo di altre fonti (come ad esempio il nucleare).

Il paradosso italiano: abbiamo tutto, ma ancora i prezzi non scendono

Arriviamo al cuore del problema. L'Italia ha seguito un percorso simile alla Spagna in termini di investimenti e installazioni. Abbiamo sostenuto massicciamente le rinnovabili attraverso gli oneri generali di sistema pagati da tutti i consumatori. Abbiamo una capacità installata significativa di eolico e solare. La produzione mensile di energia rinnovabile è in crescita costante. Eppure, i risultati sui prezzi non ci sono. Anzi, l'Italia resta sistematicamente tra i paesi più cari d'Europa, insieme a Regno Unito e Paesi Bassi. Come mai?

Una possibile risposta emerge dall'analisi del mercato elettrico del giorno prima condotta da ARERA nel biennio 2023-2024. Le tabelle sulle ore di marginalità raccontano una storia molto diversa da quella spagnola. In Italia gli impianti a gas (CCGT) sono stati al margine, cioè hanno determinato il prezzo, per circa il 70% delle ore solari. Le rinnovabili non programmabili hanno fatto il prezzo solo nell'11% circa delle ore: il 7% l'eolico, il 4% il solare.

Facciamo un confronto diretto. In Spagna il gas determina il prezzo per il 19% delle ore, in Italia per il 70%. In Spagna le rinnovabili sono marginali per l'81% del tempo, in Italia per l'11%. Stesso algoritmo di mercato, risultati opposti. Certo, la quantità di rinnovabili non è la stessa, ma in Italia non è certo trascurabile. Chiaro, il livello di domanda in Italia è maggiore che in Spagna. Tuttavia, non si può tacere che l'indagine ARERA ha trovato comportamenti per lo meno sospetti.[5]

Gli impianti eolici italiani, che hanno un costo marginale praticamente nullo, hanno presentato offerte a prezzi medi di 652 euro per megawattora nel 2023 e 192 euro per megawattora nel 2024. Per fare un confronto: il prezzo medio annuo dell'elettricità in quegli anni era intorno a 110-120 euro per megawattora. In pratica, impianti che potrebbero vendere energia quasi gratis offrono a prezzi da centrale di riserva.

Secondo il rapporto di ARERA, il fenomeno del potenziale trattenimento dell’eolico si sarebbe verificato nel 100% delle ore per il 2023 e nel 99,8% delle ore per il 2024.[6] Per il solare la situazione è leggermente diversa ma comunque preoccupante: nel 61% delle ore nel 2023 e nel 77% delle ore nel 2024 si sono riscontrate condotte di potenziale trattenimento economico di capacità.

La spiegazione più probabile riguarda la struttura del mix di impianti: molti operatori possiedono sia impianti rinnovabili che centrali a gas. In linea di principio, se tieni fuori dal mercato il tuo eolico offrendo a prezzi assurdi, di fatto costringi il sistema ad accendere centrali a gas; magari le tue. Il prezzo sale per tutto il mercato e tu potresti guadagnare di più sul gas di quanto perdi sull'eolico tenuto fermo. Un’altra spiegazione potrebbe avere a che fare, almeno per l’eolico, con la difficoltà previsionale delle quantità producibili il giorno dopo, anche se questo non spiega i prezzi elevatissimi utilizzati. In ogni caso, occorre poi verificare se e in che misura questi impianti sono stati resi disponibili nei mercati del tempo reale (MB/MSD), un aspetto ancora sotto esame da parte di ARERA.[7]

Il confronto tecnico che smonta ogni alibi

Qualcuno potrebbe obiettare: "Ma la Spagna ha avuto un blackout terribile il 28 aprile 2025, proprio a causa dell'eccesso di rinnovabili mal integrate nel sistema". È vero. Il blackout spagnolo ha messo in luce problemi tecnici seri legati al controllo della tensione e ai requisiti di connessione degli impianti distribuiti.

Ma qui viene il bello. L'Italia su questo fronte è messa molto meglio. Subito dopo il blackout italiano del settembre 2003, partì una collaborazione stretta tra l'Autorità per l'energia (allora AEEG, oggi ARERA), l’organismo nazionale di normazione tecnica e standardizzazione (CEI – Comitato Elettrotecnico Italiano) e gli operatori di rete. Da questa collaborazione nacquero nuove norme tecniche: la CEI 0-16 per la media tensione e successivamente la CEI 0-21 per la bassa tensione. Queste norme impongono requisiti stringenti di voltage/frequency ride-through che fissano il tipo di perturbazione di frequenza o di sovra/sottotensione che anche gli impianti distribuiti di piccola taglia devono poter sopportare senza distaccarsi dalla rete per un tempo definito; esattamente il tipo di requisiti che in Spagna erano obsoleti e hanno contribuito al blackout del 28 aprile.[8]

Quindi possiamo dire che, per una volta, l'Italia ha fatto i compiti a casa su tutti i fronti: investimenti, capacità installata, produzione effettiva, requisiti tecnici. Eppure, in Italia i prezzi restano alti. Certo, il rapporto tra capacità rinnovabile installata e la domanda non è ancora lo stesso che in Spagna. Ma l’indagine lascia l’amaro sospetto che a non funzionare possa essere anche il mercato stesso, per effetto di comportamenti di alcuni partecipanti evidenziati da ARERA come “potenziale trattenimento”. Le verifiche caso per caso sono in corso, ha detto il Presidente Besseghini nell’audizione alla Commissione parlamentare (23 luglio).

Il vero decoupling

Il caso spagnolo dimostra che il decoupling vero del prezzo dell’elettricità dal prezzo del gas non richiede stravolgimenti normativi o “bacchette magiche” – che notoriamente non esistono. Richiede una quantità sufficiente di rinnovabili che siano effettivamente sul mercato e possano fare il prezzo. Con lo stesso algoritmo che usiamo noi, la Spagna è riuscita a ottenere prezzi del 32% più bassi della media europea.

L'Italia ha tutto quello che serve tranne, probabilmente, una cosa: un mercato che funzioni in modo pulito. I dati dell'indagine ARERA sollevano dubbi seri sulla presenza di strategie di portfolio optimization che danneggiano i consumatori. Se anche quando c'è il sole e il vento gli impianti rinnovabili vengono offerti a prezzi elevatissimi e questo comporta che restino fuori dal mercato (e quindi “fa spazio” al gas più costoso), nessuna quantità di pannelli solari farà mai scendere i prezzi.

La soluzione non sta nel cambiare l'algoritmo o nel cercare scorciatoie normative. Sta nell'applicare rigorosamente le regole europee contro le manipolazioni di mercato e nel garantire che le rinnovabili per cui abbiamo già pagato miliardi possano finalmente fare quello per cui sono state costruite: abbassare il costo dell'energia per tutti. Queste regole sono raccolte nel regolamento per la trasparenza e l’integrità dei mercati dell’energia, chiamato REMIT, che è la base legale dell’indagine ARERA. Ascoltiamo cosa dice il primo paragrafo di questo regolamento europeo:

È importante assicurare che i consumatori e altri soggetti del mercato possano nutrire fiducia nell'integrità dei mercati dell'elettricità e del gas, che i prezzi fissati sui mercati dell'energia all'ingrosso riflettano un'interazione equa e concorrenziale tra domanda e offerta e che non sia possibile trarre profitto dagli abusi di mercato.

REMIT è applicato in tutta Europa, e i risultati si sono visti. In Spagna, grazie anche a una legge nazionale particolarmente incisiva, l’autorità nazionale (CNMC) ha irrogato una sanzione da 19,5 milioni di euro per trattenimento economico di capacità (caso Naturgy), sentenza confermata in giudicato. In UK, nel periodo di transizione della Brexit, il regolatore britannico Ofgem ha sanzionato per 37 milioni di sterline; l’impresa, InterGen, ha accettato la sanzione ammettendo la colpa con scuse pubbliche e senza fare ricorso. In Francia recentemente la Commissione di regolazione francese, con il proprio organismo separato per i provvedimenti sanzionatori, ha irrogato una sanzione REMIT da 12 milioni di euro per manipolazione concertata. In tutti e tre i casi, i regolatori hanno colpito comportamenti che massimizzavano il profitto di portafoglio a scapito dell'integrità di mercato.

La lezione da trarre

ARERA è in fase di rinnovo del Collegio. È importante che nel nuovo Collegio ci siano le competenze adeguate per trattare, davanti alle forti resistenze degli operatori (hanno già presentato ricorso sul metodo!) i seguiti di una indagine così complessa, in grado di identificare potenziali manipolazioni seguendo una serie di step metodologici: confronto offerte/costi, analisi dei pattern comportamentali, analisi di trattenimento, simulazioni what-if. I "casi eclatanti" (per esempio, il rapporto ARERA evidenzia i casi al 75° percentile), dove nessun costo variabile standard giustifica offerte 10-20 volte superiori al prezzo medio di equilibrio, sono quelli su cui concentrare le verifiche caso per caso, come prevede REMIT, e passare presto all’azione sanzionatoria.

Ma l’enforcement è faticoso e attira contenzioso. Nel dibattito pubblico degli ultimi anni si è invece affermata una narrazione semplice e rassicurante: il problema sarebbe il "prezzo marginale di sistema" (SMP – single marginal price), cioè il meccanismo con cui si forma il prezzo dell'elettricità sul mercato; occorrerebbe sostituirlo con un altro meccanismo, chiamato Pay as Bid.[9] Molti politici hanno promesso soluzioni miracolose: "Basta scollegare il prezzo dell'elettricità da quello del gas e le bollette scenderanno immediatamente". Il cosiddetto "decoupling" è diventato il mantra di ogni campagna elettorale, a destra come a sinistra. [10] Ma il "vero decoupling" del prezzo dell’elettricità da quello del gas non avviene cambiando le regole dell'asta: avviene in modo naturale quando ci sono abbastanza rinnovabili da coprire la domanda senza bisogno del gas. Quando sole e vento bastano, sono loro a determinare il prezzo, non le centrali fossili. Purché gli operatori si comportino con integrità e trasparenza, come richiesto da REMIT (che proibisce appunta la manipolazione di mercato in qualsiasi forma) e purché la sicurezza sia rispettata.

Luca Lo Schiavo attualmente è Regulatory specialist presso ERRA – Energy Regulators Regional Association. E’ stato direttore market monitoring in ARERA fino a tutto dicembre 2024; tuttavia, non ha partecipato allo svolgimento dell’indagine conoscitiva di cui si parla in questo articolo, che si è sostanzialmente concretizzato nel primo semestre 2025. Le opinioni espresse in questo articolo sono del tutto personali e non coinvolgono in alcun modo l’ente di ex appartenenza e pertanto non possono essere utilizzate in alcun modo come rappresentative delle posizioni di ARERA.

[1] https://www.arera.it/fileadmin/allegati/relaz_ann/24/PresentazionePresidente_RA24.pdf, p. 8

[2] https://download.terna.it/terna/Rapporto_mensile_giugno_25_8ddc5edcfcb34df.pdf, p.3

[3] https://download.terna.it/terna/Rapporto_Mensile_Dicembre_24_8dd358635ce3ac2.pdf, p. 8

[4] EMBER “Decoupled: how Spain cut the link between gas and power prices using renewables” https://ember-energy.org/latest-insights/decoupled-how-spain-cut-the-link-between-gas-and-power-prices-using-renewables/

[5] ARERA, deliberazione 302/2025/R/eel, Allegato A, “Rapporto sugli esiti del mercato elettrico del giorno prima nel biennio 2023-2024” www.arera.it/fileadmin/allegati/docs/25/302-2025-R-eel-ALLEGATO_A.pdf Per una sintesi, vd Carlo Stagnaro, “Sull’energia una domanda che ha bisogno di risposta”, Lavoce.info 8 luglio 2025 https://lavoce.info/archives/108348/sullenergia-una-domanda-che-ha-bisogno-di-risposta/

[6] ARERA, relazione cit. p. 50. Ciò significa che in ciascuna delle 8.760 ore dell’anno 2023 e in 8.768 ore su 8.784 dell’anno 2024 (bisestile) c’era almeno un’offerta valutata da ARERA come rispondente alle tre condizioni di trattenimento economico illustrate a p.41 della stessa relazione, salvo successiva verifica delle eventuali giustificazioni oggettive.

[7] ARERA, deliberazione 302/2025/R/eel, punto 3.

[8] Maurizio Delfanti e Luca Lo Schiavo “Dietro il blackout iberico: la necessità di aggiornare tempestivamente la regolazione” Quotidianoenergia, 24 giugno 2025, www.quotidianoenergia.it/module/news/page/entry/id/520233

[9] Pippo Ranci e Alberto Pototschnig, Conviene passare al pay-as-bid?, Energia n. 1, 2022 https://www.rivistaenergia.it/2022/03/conviene-passare-al-pay-as-bid/

[10] Luca Lo Schiavo e Carlo Stagnaro, “Disaccoppiamento del prezzo dell’elettricità dal prezzo del gas. Realtà o fantasia?” 2 settembre 2025 www.brunoleoni.it/ricerche/disaccoppiamento-del-prezzo-dellelettricita-dal-prezzo-del-gas-realta-o-fantasia/