Terna, da inizio anno installati 4 GW di rinnovabili in Italia: -5,7% rispetto al 2024

La società che gestisce la rete elettrica nazionale in alta tensione, Terna, ha appena aggiornato i dati al mese di agosto, documentando il continuo rallentamento della nuova potenza rinnovabile installata lungo lo Stivale.

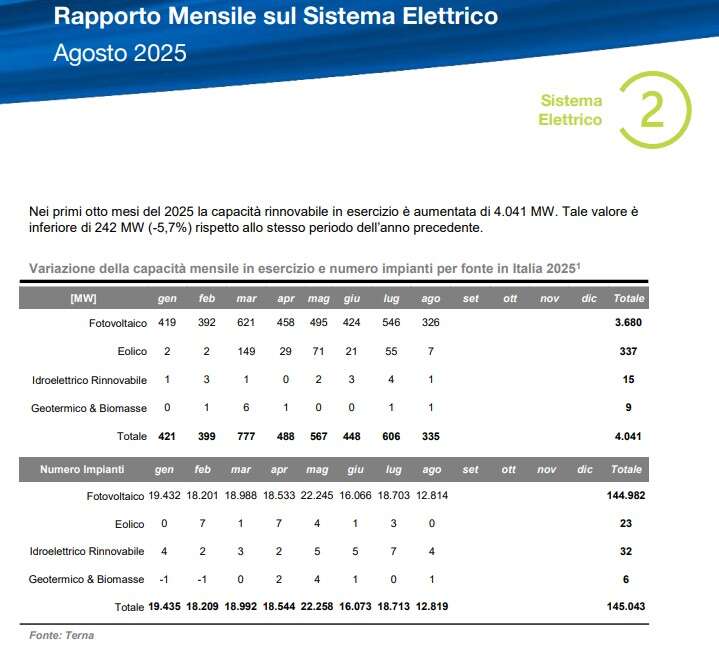

Nei primi otto mesi dell’anno sono stati installati poco più di 4 GW (4.041 MW), un dato inferiore di 242 MW (-5,7%) rispetto allo stesso periodo dell’anno precedente; crescono al rallentatore sia il fotovoltaico (+3.680 MW, un dato inferiore del 15,4% rispetto ai primi 8 mesi del 2024) sia l’eolico (+337 MW, -30,5%), zavorrando la transizione energetica del Paese. Continuando a questo ritmo il 2025 si chiuderebbe ad appena +6 GW di rinnovabili installate, lontano dai +7,48 GW del 2024 e a poco più della metà rispetto all’ammontare necessario per traguardare gli obiettivi europei recepiti dal Governo stesso.

Secondo quanto previsto dal decreto Aree idonee, al 2030 servono infatti 80.001 MW di nuova potenza considerando le installazioni realizzate a partire dal 2021. Un obiettivo lontano, dato che con le installazioni degli ultimi quattro anni il Paese ha raggiunto appena il 24,1% dell’obiettivo (19.297 MW di nuova potenza installata dal 2021 al 2024). Per colmare questo ritardo, snocciola Legambiente, l’Italia dovrà realizzare nei prossimi 5,5 anni 60.704 MW, pari ad una media di 11.037 MW l’anno. La speranza è che il ritmo delle installazioni possa tornare ad accelerare grazie alle aste del Fer X transitorio, gli ultimi “incentivi” messi in campo con grande ritardo dal Governo (anche se sarebbe più corretto parlare di meccanismi di stabilizzazione per il prezzo dell’energia elettrica, dato che gli incentivi feed in premium con Cfd a due vie hanno addirittura generato, per adesso, un ricavo per la collettività essendo il prezzo all’ingrosso dell’elettricità molto spesso superiore allo strike price del Cfd).

Rallentare le installazioni significa limitare i benefici ambientali della transizione energetica, ma anche quelli economici. Le fonti rinnovabili stanno già abbassando il prezzo all’ingrosso dell’elettricità (che è una delle quattro principali componenti del costo in bolletta), e l’auspicio è che già dal 2026 le zone di mercato – tra le sette in cui già oggi è diviso il sistema elettrico italiano – in cui è più massiccia la presenza dei più economici impianti rinnovabili possano far valere questo vantaggio. A metterlo in chiaro è stato anche l’Ocse, per il quale «semplificare le procedure autorizzative ridurrebbe la dipendenza dal gas naturale e abbasserebbe i costi dell’energia», come anche la Commissione Ue, per la quale in Italia «l’elettricità da fonti rinnovabili deve diffondersi più rapidamente per aumentarne la quota nel mix energetico e contenere i prezzi. Un quadro legislativo per le autorizzazioni più trasparente e accessibile potrebbe accelerare l’implementazione».

Perché dunque le rinnovabili non crescono quanto potrebbero? La risposta sta principalmente nelle forti difficoltà sul fronte autorizzativo: basti osservare che il Governo ha fatto recentemente ricorso al Consiglio di Stato contro la sentenza del Tar Lazio sul decreto Aree idonee, continuando di fatto a impedirne la localizzazione.

Nonostante questa corsa ad ostacoli, resta comunque di grande rilievo l’apporto dato alle rinnovabili nel soddisfare il fabbisogno di energia elettrica del Paese. Nell’ultimo mese le fonti rinnovabili hanno infatti coperto il 47,7% della domanda elettrica (era il 39,9% ad agosto 2024); in aumento a due cifre la produzione eolica (+63,1%) e fotovoltaica (+18,8%). Come spiega Terna, l’incremento della produzione del fotovoltaico (+809 GWh) è dovuto al contributo positivo dell’aumento di capacità in esercizio (+760 GWh), pur rallentata rispetto al 2024, e in misura minore al maggiore irraggiamento (+49 GWh). In crescita anche la produzione geotermica (+3,7%). In diminuzione la fonte idrica (-12,4%) e termoelettrica (-20,3%).

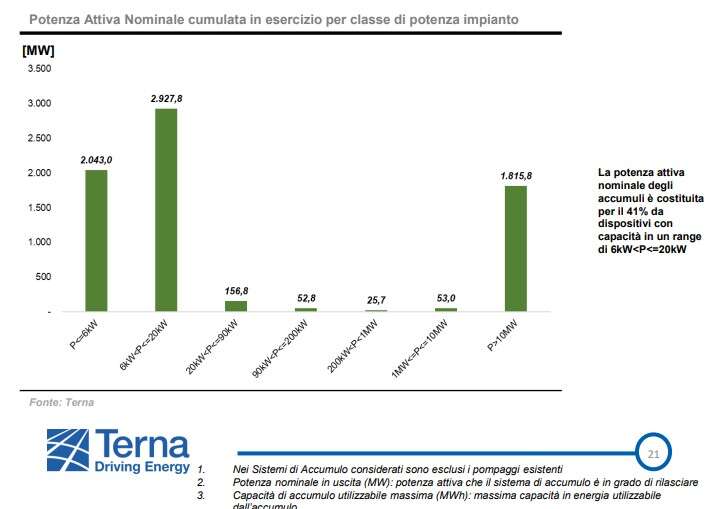

Buone notizie anche sul fronte delle batterie. Al 31 agosto 2025 si registrano in Italia 17.295 MWh di capacità di accumulo (valore in aumento del 55,4% rispetto allo stesso mese del 2024), che corrispondono a 7.075 MW di potenza nominale, per circa 837.000 sistemi di accumulo. Nel dettaglio, da gennaio ad agosto la capacità di impianti utility scale è aumentata di 2.794 MWh, che corrispondono a 709,1 MW di potenza nominale, come risultato dei meccanismi di contrattualizzazione a termine previsti dal Capacity market.